Предельная сотня. Зачем Приват ввел ограничения на переводы по картам, по ком они ударят и как их обойти

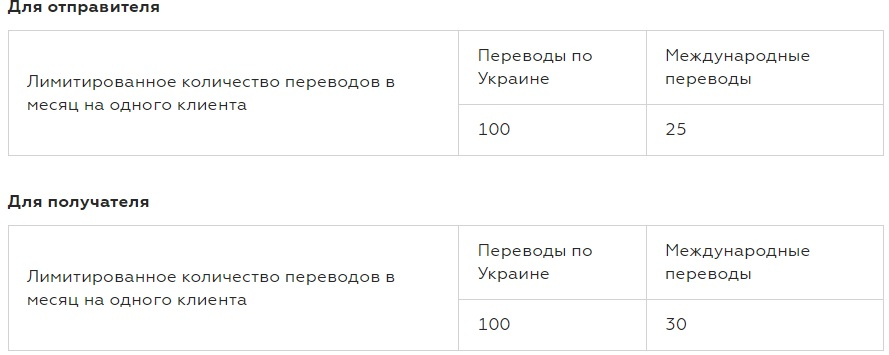

13 октября государственный Приватбанк официально заявил о введении ограничений/лимитов по карточным переводам. По переводам типа р2р, то есть перечислениям между счетами людей - от одного физлица другому физлицу. Приват позволил каждому человеку отправлять по Украине не более 100 перечислений в месяц и 25 за границу.

А также получать по 100 переводов по Украине и 30 из-за границы.

Совокупно получается 200 отправок/получений переводов по Украине и о 55-ти заграничных. Если говорить о внутриукраинских перечислениях, то получается по 3 отправки денег каждый день и по 3 получения на одного человека.

"Ограничения касаются клиента, а не карты. То есть даже если у вас две карты Приватбанка VISA и MasterCard, вам позволяется 200 переводов по Украине и 55 заграничных. Не будет по 200 переводов на каждую карту. Нет. Это все возможности для одного клиента. Любого клиента. Даже, если вы поднимите класс карты с Gold до Platinum или еще выше (Signature, Infinite и пр.), то все равно будут применяться эти ограничения", - объяснили "Стране" в Приватбанке.

По ком ударят ограничения?

В пресс-службе Привата заявили, что под новые ограничения попадет лишь 0,3% их клиентов, и 99,7% - они не затронут. Тем, кто занимаются благотворительной деятельностью, и поэтому получает много переводов на счета, в госбанке посоветовали предоставить соответствующие документы (разрешающие благотворительную деятельность) - подтверждающие законность такой работы. Без них будут включаться ограничения.

А всем остальным приватовцы рекомендуют открыть физлицо-предпринимателя (ФЛП, ФОП - укр.), и работать через карточный счет ФОПа. Там число перечислений между счетами не ограничено.

Также ограничения не коснутся переводов/платежей на юрлиц. Платить за коммунальные услуги, мобильную связь и пр. можно будет в прежнем режиме.

Две главные категории клиентов Приватбанка, которые сильнее всего пострадают от новых ограничений:

Люди, через которых рассылались так называемые "зарплаты в конвертах". На их счета зачислялась общая сумма для зарплаты компании, которую они разбрасывали на счета коллег.

Люди, которые занимались небольшим бизнесом и продавали товары/услуги. Через сервисы типа olx и ему подобные. Потребители делали покупки и бросали им деньги на личные карты (не на счетах ФОПа).

Откуда ноги растут

Вводя новые ограничения, Приватбанк заявил, что будет действовать "в рамках законодательства о противодействии отмыванию грязных денег и требований финансового мониторинга". Хотя появление новых ограничений по финансовому мониторингу именно сейчас выглядит весьма странно.

Новый закон по этой части приняли еще 6 декабря 2019 года, а в силу он вступил в апреле 2020-го. Это закон №361-IX: "О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения".

В народе этот закон назвали короче и понятнее - "законом о 5 тыс. грн". Поскольку он запретил наличные платежи более чем на 5 тыс. грн. Начиная с этой суммы человек должен либо платить за товар/услугу карточкой (в безналичной форме), либо предъявлять документы (паспорт/водительские права) для идентификации.

А специальное постановление Нацбанка под новый закон заработало еще позже - 22 мая 2020 года. Это постановление НБУ №65, "Страна" детально расписывало его основные положения. Они включали в себя 73 пункта сомнительных/подозрительных операций, которые банки обязаны блокировать.

Получается, что Приватбанк среагировал на новые требования с опозданием в полтора года. Еще в 2020 году клиентам госбанка ни слова не говорили об ограничениях, хотя они уже действовали по всей стране. Новые табу появились лишь сейчас.

Источники "Страны" объяснили, что отношение Приватбанка к финмониторингу сильно изменилось после его проверки в феврале 2021 года. Профильное подразделение Нацбанка каждый месяц проверяет разные финучреждения на предмет того, как они выполняют его постановление №65, закон №361-IX и прочие требования по финмониторингу, и начале 2021-го такой проверке был подвергнут Приват. По результатам ревизии госбанк получил от НБУ плохое заключение - письменное предупреждения из-за невыполнения правил остановки подозрительных операций клиентов.

"В Приватбанке была очень жесткая проверка, и в Нацбанке даже думали выставить им штраф за нарушение правил финмониторинга. В НБУ поняли, что приватовцы не мониторят и не контролируют переводы клиентов. Но из-за того, что Приват государственный и за него вступились сверху, он получил поблажку. Штраф не выставили, появилось только предупреждение, но руководству пообещали штраф в будущем, если контроль за клиентскими деньгами не будет ужесточен. Весной финмонщики Приватбанка прорабатывали новые алгоритмы для блокировки непонятных денежных переводов, а после начали блокировать людям счета", - рассказал "Стране" председатель правления крупного банка.

Как Приватбанк блокирует карты

С лета 2021 года и до сих пор Приватбанк действительно стал больше вопросов задавать клиентам о природе их переводов. Не только по крупным перечислениям - по 100-200-400 тыс. грн, но даже по суммам поменьше. В 10-20 тыс. грн. Или, когда идут мелкие перечисления по 2-3 тыс. грн, но их много - по 5-10 штук в день.

По закону о финмониторинге (закон №361-IX) обязательной проверке подлежат проводки от 400 тыс. грн, но банкиры придирались и к мелким перечислениям. Объяснение простое: 400 тыс. грн - это обязательный финмон, но банк имеет право проводить и свой мониторинг меньших сумм, что ему позволяется законом. Достаточно только назвать операцию подозрительные и даже перевод 10 тыс. грн можно заблокировать.

Поначалу работала такая схема:

- платеж останавливается и деньги не доходят до получателя;

- блокируется счет отправителя, а иногда и счет получателя средств;

- банк требует от клиента предоставить объяснение по проводимым перечислениям и предоставить документы, которые их объясняют;

- если документы не предоставляются, то банк в одностороннем порядке расторгает отношения с клиентом - закрывает счет и отдает его деньги через кассу (если указан счет другого банка - может перечислить на него).

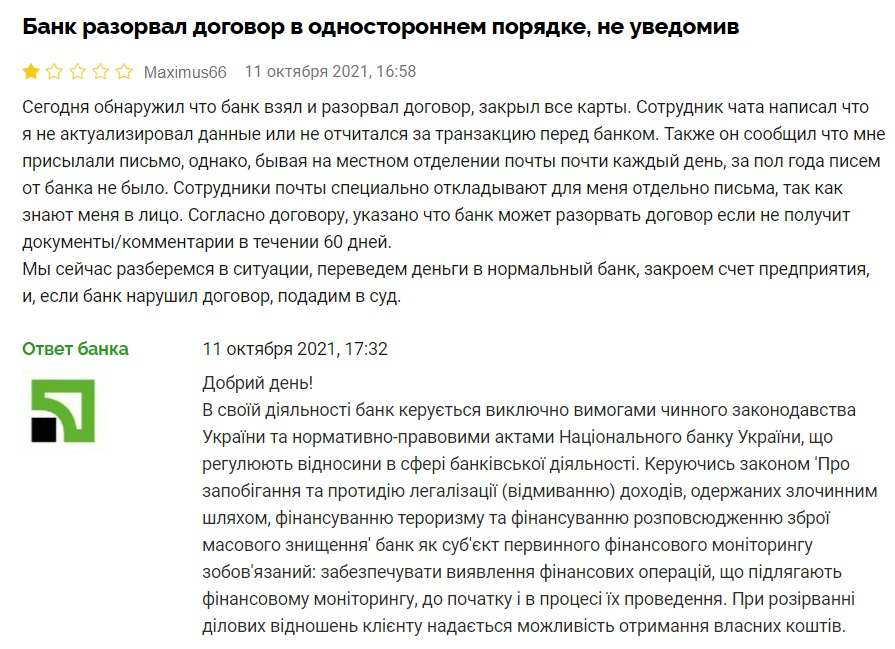

А в последнее время подход еще сильнее ужесточился, Приватбанк начал с полуоборота закрывать счета, не предупреждая и не информируя клиентов. Не только физлиц, но и ФОПов. Таких жалоб все больше и больше появляется на финансовых форумах. Вот одна из последних, появившаяся на прошлой неделе.

Чаще всего в подобных случаях в банке людям даже не пытаются ничего объяснять или оправдываться. Просто ссылаются на вышеупомянутый закон №361-IX о финмониторинге, без детализации претензии. Все, что может сделать человек после такого, это забрать деньги и пойти с ними в другой банк. Еще он может подать иск и годами судиться с Приватбанком, но таких случаев немного. Обычно люди просто уходят.

Откуда взялись 200 переводов в месяц

Как бы много блокировок и закрытий счетов не происходило в Приватбанке, госбанку не удается уследить за всеми. Это одна из причин появления нового ограничения на 200 отправок/получений денежных переводов. Слишком много счетов: по данным Нацбанка, на 1 августа в Приватбанке обслуживалось 22,8 млн физлиц. Это в разы больше, чем в любом другом банке. Следующий за ним идет Универсалбанк с его платформой Монобанка, в котором почти в 6 раз меньше физлиц.

.png)

Говорят, что именно в этом проблема.

"Финансовый мониторинг Приватбанка не справляется с проверкой такого огромного количества счетов. Более 22 млн физлиц - это очень много. Автоматизация при финмониторинге в чем-то помогает, постоянно совершенствуются ее алгоритмы. Однако многое проскальзывает. Потому в Привате заявили ограничения в 200 транзакций. Чтобы отсечь тех, кто настроен гонять много переводов. В большей степени это борьба с неуплатой налогов с получаемых на карту "черных" зарплат и коммерческих доходов. Чтоб подтолкнуть к сокращению зарплат в конвертах и переводу в "белую" небольшого бизнеса. То есть к более активному открытию ФОПов. Эту задачу могли спустить из Кабмина, чтобы повысить поступления в госбюджет", - сказал "Стране" директор юридического департамента одного из крупных банков.

За счет ограничения по числу платежей "Приватбанк" также пытается сократить число клиентов с аномальным количеством транзакций в день, которые нужно активно проверять как в автоматическом, так и в ручном режиме. Чтобы сократить свои собственные трудозатраты и получать меньше претензий от Нацбанка во время проверок по финансовому мониторингу. У Привата и раньше работали фильтры, и людям с большим числом транзакций блокировали карты. Но об этих лимитах публично никто не заявлял, они были негласными, а блокировок было много.

При этом юристы отмечают, в вышеупомянутом законе №361-IX и в постановлении Нацбанка №65, нет никаких ограничений по 200 отправлениям/получениям денег на счета. Это изобретение Приватбанка.

Правда, в этих документах говорится о том, что банкиры имеют право внедрять свои собственные меры/ограничения для выполнения функции финансового мониторинга. Потому, если кто-то захочет оспорить их в суде, то юристы Привата наверняка заявят именно это, и выиграть судебный процесс будет сложно.

Двойные стандарты и офшоры Зеленского

На новые ограничения пошли негативные отзывы. "Такие ограничения - это признание полной недееспособности и нетехнологичности. В третьем десятилетии XXI века, когда Google и Facebook с 20 ваших кликов знают вас лучше, чем вы сами, некогда самый технологичный банк устанавливает ограничение из XIX века.

Тех клиентов, происхождение средств, которых нуждается в проверке отлично можно вычислить матмоделями и поведенческим скорингом. Все чего касается государство превращается в треш. Такие ограничения являются логичным следствием глупости и непрофессионализма, а поддерживающие их - дилетанты и популисты", - написал в Facebook один из сооснователей Монобанка Олег Гороховский.

Многие говорят о двойных стандартах со стороны власти после недавнего скандала с публикацией расследования Pandora Papers и выявления офшоров у Президента Владимира Зеленского.

"Это действительно двойные стандарты по части похода к минимизации налогообложения. То есть тогда Зеленскому и его окружению можно было открывать офшоры, чтобы меньше платить налогов в Украине, а теперь мелкие предприниматели не могут делать тоже самое внутри страны, получая за свои товары и услуги деньги на карточные счета. Им указывают, что это незаконная предпринимательская деятельность. Кто указывает? Люди, которые говорят, что офшор - это нормально? После такого просто не остается слов", - говорит юрист Ростислав Кравец.

Что делать людям после ограничений

После появления ограничений Приватбанка, людям советуют еще аккуратнее относиться к большому количеству транзакций по его счетам.

"То, что Приват разрешил 100 отправок и 100 получений денег в день еще не значит, что он не будет задавать вопросы об их природе и требовать документы. Будет обязательно. Причем, даже при 40 и 50 переводах. Право интересоваться целью тех или иных проводок у него никто не отнимал. Потому блокировки проводок и закрытия счетов продолжатся. Но если люди будут меньше денег гонять через Приватбанк, их может стать меньше", - объяснили "Стране" в другом госбанке.

Опрошенные "Страной" руководители других банков признали, что также мониторят проводки клиентов и закрывают счета с аномально большим количеством транзакций в месяц. В одних банках аномальным считается 100 отправок денег в месяц, а в других - 50. В первую очередь, они подозревают скрытую предпринимательскую деятельность.

Обычно, человеку в такой ситуации рекомендуют открыть для большого числа транзакций ФОП и счет для ФОПа, и проводить их через него.

Единственный совет, который дают людям, не желающим открывать ФОП и желающим работать по безналу, - это открыть побольше счетов в других банках. Не концентрировать только на Приватбанке, а иметь карточки в 8-10 банках (в Украине сейчас 71 банк). Распределять денежные переводы по банкам, так, чтобы не получалось больше 50-60 в месяц. Это нужно, чтобы не обращать на себя внимание финансового мониторинга.

Ренессанс налички

Специалисты уверены, что правила финмониторинга в Украине будут и дальше ужесточать.

"В Госфинмониторинге накоплены огромные массивы информации о деньгах украинцев. Там много комнат с серверами о финансах населения, данные собирают достаточно давно. Почти на любого могут быстро поднять нужную информацию, если потребуется. Просто пока законодательная база и ситуация в обществе не позволяет прижать людей. Но как только все урегулируют и официально запустят непрямые методы сверки расходов/доходов каждого украинца, тогда гражданам не оставят выбора. Вынудят, либо обелять свои доходы и платить больше налогов, либо остаться полностью заблокированными банками. Ведь финансистам тоже ужесточат требования, и они быстро забудут о праве клиента на выбор (как ему тратить свои деньги). Весь мир идет к ужесточению налоговых требований и правил финансового мониторинга, и Украина это тоже сделает. Ответом на это во всем мире становится уход в наличные расчеты либо в расчеты криптовалютами. То есть все больше людей будут избегать светить свои деньги на банковских счетах. В Украине предпринимателям пора усвоить правило, по которому живут и в развитых странах: через счета в банке проводить только официальные доходы и платежи, с которых платятся налоги. Все с чего налоги не платятся в банки заводить нельзя. Тут только наличка или криптовалюты", - сказал "Стране" один из специалистов финансового рынка.